OTOCZENIE RYNKOWE

udostępnij:

Średnia cena gazu w Europie w 2019 r. była niższa o 39% w porównaniu z 2018 r. (na podstawie cen odnotowanych na TTF, GASPOOL, NCG, (Net Connect Germany) – niemiecki hub gazowy, punkt obrotu gazem naturalnym w południowych NiemczechNBP i TGE) – zmiana z poziomu 23,15 EUR/MWh w 2018 r. na 14,08 EUR/MWh. Największe spadki odnotowano w Holandii (TTF) oraz Wielkiej Brytanii (National Balancing Point, brytyjski hub gazowy, punkt obrotu gazem naturalnym w Wielkiej BrytaniiNBP) – średnio ponad 40%, a najmniejszy w Polsce – ok. 36%.National Balancing Point, brytyjski hub gazowy, punkt obrotu gazem naturalnym w Wielkiej Brytanii

Średnie miesięczne spotowe ceny gazu ziemnego na wybranych hubach europejskich

Źródło: Opracowanie własne na podstawie danych z ICE.(ang. Intercontinental Exchange) – amerykańska giełda wyspecjalizowana w handlu energią i surowcami

W okresie zimowym temperatura w Europie zazwyczaj kształtowała się powyżej sezonowej normy, co skutkowało zmniejszonym zapotrzebowaniem na gaz do celów grzewczych. Jednocześnie bardzo wzrósł import LNG do Europy – o 60% w porównaniu z 2018 r. – w efekcie mniejszego zapotrzebowania na gaz ziemny w Azji (wyższe temperatury i mniejsze tempo wzrostu produkcji przemysłowej) oraz w związku z pojawieniem się nowych mocy skraplających w Stanach Zjednoczonych i Rosji. Liquefield Natural Gas, gaz ziemny w postaci ciekłej, produkowany w wyniku skraplania lub kondensacjiLNG z USA eksportowano do Europy nawet poniżej progu opłacalności. W tym okresie wzrost popytu w Europie wyniósł 3%. Utrzymująca się nadpodaż surowca wywarła presję na cenie, która na wszystkich europejskich rynkach spadała konsekwentnie aż do września, osiągając najniższą w historii wartość miesięczną – 9,68 EUR/MWh.Liquefield Natural Gas, gaz ziemny w postaci ciekłej, produkowany w wyniku skraplania lub kondensacji

W II połowie 2019 r. istotnym czynnikiem wpływającym na ceny gazu w Europie był wysoki stan napełnienia magazynów gazu. Niepewna przyszłość przesyłu rosyjskiego gazu przez infrastrukturę Ukrainy oraz relatywnie niska cena przyczyniły się do zwiększenia tempa zatłaczania gazu, a poziom 90% zapełnienia został osiągnięty już w sierpniu.

W IV kwartale zaobserwowano wzrost cen gazu w Europie, jednak jego średnia cena w tym czasie była o 48% niższa niż w analogicznym okresie 2018 r. Trend niskich cen był na tyle silny, że w 2019 r. średnia cena gazu w IV kwartale była niższa niż w II kwartale. Dalsze spadki zostały ograniczone dzięki zastępowaniu produkcji energii elektrycznej z bloków węglowych jednostkami zasilanymi gazem ziemnym. Substytucja między tymi dwoma surowcami energetycznymi była jednym z powodów zwiększenia europejskiego popytu na gaz w 2019 r.

Główne kierunki importu gazu do Europy

Źródło: Opracowanie własne na podstawie danych z agencji Thomson Reuters.

Całkowity wolumen gazu ziemnego importowanego do Europy w 2019 r. wyniósł 3690 TWh, z czego 45% dostaw (1667 TWh) pochodziło z Rosji. Udział importu gazociągami z Rosji nieznacznie spadł poniżej poziomu z 2018 r. Drugim największym dostawcą gazu w Europie była Norwegia – 876 TWh (80 mld m3) – co odpowiadało 24% dostaw. Import z Afryki Północnej wyniósł 293 TWh (26,5 mld m3, 8% dostaw), natomiast dostawy LNG do europejskich terminali były równe 852 TWh (23% importowanego wolumenu).Liquefield Natural Gas, gaz ziemny w postaci ciekłej, produkowany w wyniku skraplania lub kondensacji

Globalny handel LNG wzrósł o 12% w porównaniu z 2018 r., osiągając ponad 483 mld m3 dostarczonego gazu po regazyfikacji. Wzrost względem 2018 r. (52 mld m3) był spowodowany uruchomieniem nowych zdolności skraplających m.in. w Australii, Stanach Zjednoczonych i Rosji. Wśród państw największy przyrost eksportu w latach 2018–2019 odnotowano w USA – o 20 mld m3, natomiast najwyraźniejsze zwiększenie importu procentowo i wartościowo nastąpiło w Europie – o niemal 50 mld m3 w porównaniu z 2018 r.Liquefield Natural Gas, gaz ziemny w postaci ciekłej, produkowany w wyniku skraplania lub kondensacji

| Popyt i podaż |

|||

|

Podaż

|

2019

|

2018

|

Zmiana %

|

|

Europa,

|

6,6

|

6,6

|

0,00%

|

|

w tym Norwegia

|

6,47

|

6,46

|

0,20%

|

|

Azja i Pacyfik,

|

217,4

|

192,88

|

12,71%

|

|

w tym Australia

|

104,48

|

94,04

|

11,10%

|

|

Ameryki,

|

73,44

|

52,68

|

39,40%

|

|

w tym Stany Zjednoczone

|

49,97

|

29,94

|

66,90%

|

|

Afryka

|

59,18

|

53,23

|

11,20%

|

|

Bliski Wschód,

|

126,55

|

125,97

|

0,50%

|

|

w tym Katar

|

105,56

|

105,9

|

-0,32%

|

|

Świat

|

483,21

|

431,35

|

12,00%

|

|

Popyt

|

2019

|

2018

|

Zmiana %

|

|

Ameryka Północna i Południowa

|

23,05

|

25,77

|

-10,55%

|

|

Europa

|

121,39

|

71,81

|

69,04%

|

|

Bliski Wschód

|

9,67

|

10,53

|

-8,17%

|

|

Azja Północno-Wschodnia,

|

262,88

|

267

|

-1,57%

|

|

w tym Chiny

|

82,19

|

72,26

|

13,74%

|

|

Świat

|

479,32

|

427,97

|

12,00%

|

Źródło: Opracowanie własne na podstawie danych z agencji Thomson Reuters. |

|||

Rosnący popyt na gaz ziemny w Polsce zaspokajany jest przez wydobycie krajowe oraz import. Paliwo trafia do państwa przez rozbudowaną sieć systemu przesyłowego, a od 2016 r. system zasilają również dostawy LNG. Obrót gazem odbywa się na TGE, natomiast za pomocą sieci dystrybucyjnych i przesyłowych gaz fizycznie rozprowadzany jest do odbiorców końcowych. Krajowy system gazowy uzupełniają magazyny gazu.Liquefield Natural Gas, gaz ziemny w postaci ciekłej, produkowany w wyniku skraplania lub kondensacji

Konsumpcja gazu wysokometanowego sieciowego w Polsce w 2019 r. (bez uwzględnienia paliwa gazowego przesłanego na rynku OTC i TGE) wyniosła ok. 183,5 TWh. W porównaniu z 2018 r. odnotowano wzrost wolumenu o 2,9 TWh, czyli o 1,6% r/r. Do zwiększenia konsumpcji przyczynił się wzrost zużycia gazu przez odbiorców przyłączonych do sieci przesyłowej (+7,3% r/r), na co wpływ miało uruchomienie nowych bloków gazowych. Zapotrzebowanie sieci dystrybucyjnej ukształtowało się na poziomie zbliżonym do ubiegłorocznego (-0,3% r/r).

Zarządzaniem siecią przesyłową oraz dostarczaniem gazu do sieci dystrybucyjnych i odbiorców końcowych podłączonych do systemu przesyłowego zajmuje się GAZ-SYSTEM. System przesyłowy składa się z Systemu Gazociągów Tranzytowych (SGT) oraz Krajowego Systemu Przesyłowego (wysokometanowego E i zaazotowanego Lw).

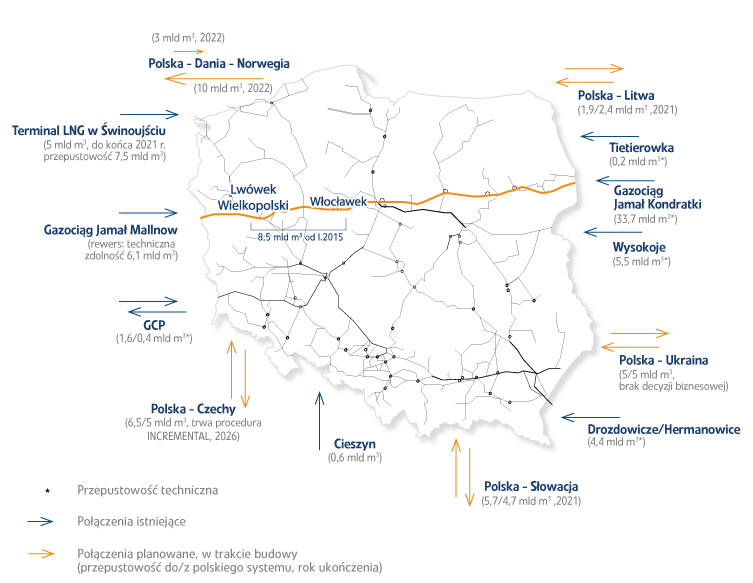

Projekt Baltic Pipe to strategiczny projekt infrastrukturalny mający na celu utworzenie nowego korytarza dostaw gazu na europejskim rynku. Ma umożliwić przesyłanie gazu bezpośrednio ze złóż zlokalizowanych w Norwegii na rynki w Danii i Polsce, a także do odbiorców w sąsiednich krajach. Przepustowość Baltic Pipe sięgnie 10 mld m3 rocznie do Polski oraz do 3 mld m3 rocznie do Danii i Szwecji.

Realizujący projekt operatorzy polskiego i duńskiego systemu przesyłowego GAZ-SYSTEM oraz Energinet podjęli ostateczną decyzję inwestycyjną w 2018 r. W 2019 r. kontynuują prace przygotowawcze do budowy, w tym te zmierzające do uzyskania decyzji środowiskowych, lokalizacyjnych i pozwoleń na budowę poszczególnych elementów planowanej infrastruktury. Prace budowlane są rozpisane na lata 2020–2022. Uruchomienie transportu gazu jest zaplanowane na 1 października 2022 r.

Nominalna moc regazyfikacji terminalu LNG w Świnoujściu to 5 mld m3 (po regazyfikacji) gazu ziemnego rocznie, który trafia do sieci przesyłowej. PGNiG SA dysponuje 100% zdolności regazyfikacji do 2035 r. W październiku 2019 r. operator terminala – firma Polskie Liquefield Natural Gas, gaz ziemny w postaci ciekłej, produkowany w wyniku skraplania lub kondensacjiLNG SA – podpisała umowę na zakup regazyfikatorów SCV, co pozwoli zwiększyć nominalną moc regazyfikacji do 7,5 mld m3 gazu rocznie. Liquefield Natural Gas, gaz ziemny w postaci ciekłej, produkowany w wyniku skraplania lub kondensacjiLNG jest również transportowane cysternami, a wolumen gazu dostarczanego do sieci z terminalu, jak i paliwa, które trafia do odbiorców końcowych w postaci skroplonej (tzw. Liquefield Natural Gas, gaz ziemny w postaci ciekłej, produkowany w wyniku skraplania lub kondensacjiLNG małej skali), systematycznie rośnie. Liquefield Natural Gas, gaz ziemny w postaci ciekłej, produkowany w wyniku skraplania lub kondensacji

W 2019 r. odnotowano wzrost wolumenu importowanego paliwa gazowego do Polski, który wyniósł 183,71 TWh (wzrost o ok. 20,7 TWh, czyli mniej więcej 12,7%), przy czym dostawy z kierunku wschodniego spadły o 0,2%, natomiast z UE wzrosły o niemal 40% w porównaniu z 2018 r. Większość importowanego surowca (ok. 54% w łącznym przepływie paliwa) dostarczono z kierunku wschodniego.

| Przepływy gazu na krajowych punktach wejścia/wyjścia | |||

|

Punkt wejścia/wyjścia (w TWh)

|

2019

|

2018

|

Zmiana %

|

|

Dostawy z UE,

|

48,79

|

34,82

|

39,94%

|

|

w tym Lasów, Gubin (GCP)

|

3,97

|

4,33

|

-8,69%

|

|

w tym Cieszyn

|

4,7

|

3,89

|

20,14%

|

|

w tym Mallnow

|

40,12

|

26,6

|

50,80%

|

|

Dostawy ze Wschodu,

|

98,75

|

98,83

|

-0,19%

|

|

w tym Drozdowicze

|

41,96

|

42,51

|

-1,51%

|

|

w tym Tieterowka

|

0,86

|

0,87

|

-1,79%

|

|

w tym Kondratki

|

23,9

|

22,06

|

8,38%

|

|

w tym Wysokoje

|

32,04

|

33,39

|

-4,11%

|

|

|

36,16

|

29,17

|

23,63%

|

|

Eksport na Ukrainę (głównie Hermanowice)

|

14,99

|

7,26

|

106,11%

|

|

Łączny przepływ

|

198,69

|

170,08

|

16,65%

|

Źródło: Opracowanie własne na podstawie danych z

|

|||

W 2019 r. wzrósł wolumen gazu zregazyfikowanego w terminalu LNG w Świnoujściu o 23,6% w porównaniu z 2018 r. w wyniku zakupów na rynku spotowym oraz odbioru dostawy w ramach długoterminowego kontraktu z firmą Cheniere.Liquefield Natural Gas, gaz ziemny w postaci ciekłej, produkowany w wyniku skraplania lub kondensacji

W 2019 r. PGNiG odebrało w sumie 18 ładunków LNG w ramach kontraktów długoterminowych z Qatargas. Wolumen importu Liquefield Natural Gas, gaz ziemny w postaci ciekłej, produkowany w wyniku skraplania lub kondensacjiLNG z Kataru wyniósł 1,65 mln ton, czyli ok. 25,08 TWh lub 2,29 mld m3 gazu ziemnego po regazyfikacji. Ponadto w 2019 r. PGNiG zakupiło dziesięć spotowych dostaw o łącznym wolumenie 0,61 mln ton, tj. ok. 9,34 TWh lub 0,85 mld m3 gazu ziemnego po regazyfikacji. Źródłami spotowych dostaw były Norwegia (3 dostawy) i USA (7 dostaw), a zrealizowano je we współpracy z biurem handlowym Liquefield Natural Gas, gaz ziemny w postaci ciekłej, produkowany w wyniku skraplania lub kondensacjiLNG w Londynie. W 2019 r. PGNiG odebrało także dwa ładunki Liquefield Natural Gas, gaz ziemny w postaci ciekłej, produkowany w wyniku skraplania lub kondensacjiLNG na podstawie kontraktu średnioterminowego z firmą Centrica.Liquefield Natural Gas, gaz ziemny w postaci ciekłej, produkowany w wyniku skraplania lub kondensacji

Łącznie w 2019 r. PGNiG zaimportowało poprzez terminal LNG 31 ładunków Liquefield Natural Gas, gaz ziemny w postaci ciekłej, produkowany w wyniku skraplania lub kondensacjiLNG o całkowitym wolumenie 2,46 mln ton, czyli. ok. 3,43 mld m3 gazu ziemnego po regazyfikacji.Liquefield Natural Gas, gaz ziemny w postaci ciekłej, produkowany w wyniku skraplania lub kondensacji

Średni dobowy pobór gazu z polskich PMG w okresie wytłaczania wyniósł w 2019 r. 75 GWh, o 45% mniej niż w poprzednim roku. Średnie zatłaczanie gazu do magazynów w Polsce w sezonie letnim w 2019 r. wyniosło 127 GWh/dobę, o 8 GWh/dobę więcej niż w 2018 r.

Na koniec 2019 r. poziom napełnienia magazynów w Polsce wyniósł ok. 92,3% i był o 26 p.p. wyższy od poziomu odnotowanego na koniec poprzedniego roku. Na innych rynkach europejskich również zaobserwowano zwiększenie stanu magazynów – w Niemczech jest to 97% w porównaniu z 75% na koniec 2018 r.

Stan napełnienia magazynów w Polsce w latach 2018–2019

Źródło: Opracowanie własne na podstawie danych z Gas Infrastructure Europe, Gas Storage Europe.

Struktura kontraktów na TGE w latach 2018–2019

Źródło: Opracowanie własne na podstawie danych TGE.

PGNiG jest liderem rynku gazu w obrocie giełdowym na TGE. Zgodnie z informacjami opublikowanymi przez giełdęcałkowity wolumen obrotu gazem w 2019 r. wyniósł 146,1 TWh, z czego 123,5 TWh stanowił obrót na rynku kontraktów terminowych towarowych (RTT). Oznacza to, że blisko 85% transakcji na gaz zawieranych w 2019 r. stanowiły kontrakty: roczne, sezonowe (lato, zima), kwartalne, miesięczne oraz tygodniowe.

W 2019 r. odnotowano rekordowy wynik w historii obrotu gazem na TGE i jednocześnie wzrost całkowitego wolumenu obrotu tym towarem o 2,0% względem 2018 r. Rekordowy był również wolumen na RTT gazu, który wzrósł o 3,2% r/r. Mniejsze wolumeny względem 2018 r. odnotowano na Rynku Dnia Następnego oraz Rynku Dnia Bieżącego gazu, które wyniosły odpowiednio 16,9 TWh (spadek o 3,7%) oraz 5,7 TWh (spadek o 6,3%).

Wolumen obrotu na kontraktach terminowych towarowych (RTT) na TGE w latach 2018–2019 (TWh)

Źródło: Opracowanie własne na podstawie danych TGE.