OTOCZENIE KONKURENCYJNE

Poszukiwanie i wydobycie

Wydobycie krajowe gazu ziemnego w Polsce w 2019 r. wyniosło ok. 42,5 TWh, z czego podmioty konkurencyjne względem PGNiG (głównie FX Energy Poland Sp. z o.o. – Grupa Orlen) wydobyły 0,7 TWh. W relacji do 2018 r. udział konkurencji w wydobyciu krajowym utrzymał się na analogicznym poziomie 1,5%. Wolumen wydobycia, który zasilił sieć gazu wysokometanowego sieciowego, wyniósł blisko 24,6 TWh.

Obrót i magazynowanie

Głównymi konkurentami PST są firmy tradingowe (Vitol, Trafigura, Trailstone i inne), które równolegle działają na rynku obrotu energią. Szczególnie widoczna jest obecność tych kontrahentów na rynku PGNiG Supply & TradingLNG, gdzie w nadchodzących latach (2020–2022) spodziewana jest nadpodaż wynikająca z dodatkowych zdolności w zakresie skraplania w USA.Liquefield Natural Gas, gaz ziemny w postaci ciekłej, produkowany w wyniku skraplania lub kondensacji

Konkurentami na rynku detalicznym gazu ziemnego w Polsce są najwięksi sprzedawcy energii elektrycznej, którzy poszerzają działalność o sprzedaż gazu ziemnego. Główni i najbardziej aktywni w 2019 r. na rynku gazu to: SIME Polska Sp. z o.o., Fortum Marketing and Sales Polska SA, TAURON Polska Energia SA, Enea SA, Axpo Polska Sp. z o.o. oraz Hermes Energy Group SA (ogłoszenie upadłości 1 grudnia 2019 r.).

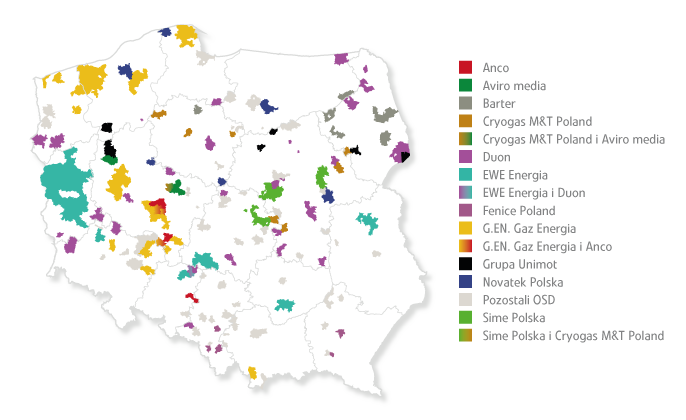

W ramach rynku obrotu detalicznego LNG podstawowymi konkurentami są: DUON Dystrybucja Sp. z o.o., NOVATEK Polska Sp. z o.o., CRYOGAS M&T POLAND SA, BARTER Sp. z o.o., Shell Polska Sp. z o.o. oraz Gaspol SA.Liquefield Natural Gas, gaz ziemny w postaci ciekłej, produkowany w wyniku skraplania lub kondensacji

Na rynku sprzedaży detalicznej głównymi konkurentami dla PST ES pozostają duże przedsiębiorstwa (E.ON, RWE, EnBW, Vattenfall) oraz samorządowe przedsiębiorstwa komunalne – wszystkie walczące o utrzymanie lub zwiększenie udziału w rynku w sektorze odbiorców końcowych.PGNiG Supply & Trading

Dystrybucja

Na polskim rynku dystrybucji gazu funkcjonuje 52 konkurencyjnych OSD (Operatorów Systemów Dystrybucji), z czego:

- 19 to podmioty, których podstawową działalnością jest pełnienie funkcji OSD, w tym 4 działa w tzw. zamkniętych strefach dystrybucyjnych;

- 33 podmioty nie pełnią funkcji OSD w ramach swojej podstawowej działalności, w tym 29 podmiotów działa w tzw. zamkniętych strefach dystrybucyjnych.

Łącznie na terenie 278 gmin działalność prowadzą konkurencyjne OSD oraz podmioty związane z regazyfikacją skroplonego gazu ziemnego (bez koncesji na dystrybucję gazu ziemnego), natomiast w obszarach 133 gmin funkcjonują zarówno konkurencyjni OSD, jak i PSG.

Obszar działania firm konkurencyjnych w Polsce

Źródło: Opracowanie własne na podstawie danych z PSG.

Liczba gmin, na terenie których funkcjonują firmy konkurencyjne

* UNIMOT System Sp. z o.o. oraz Blue LNG Sp. z o.o.Liquefield Natural Gas, gaz ziemny w postaci ciekłej, produkowany w wyniku skraplania lub kondensacji

** Pozostali OSD, którzy funkcjonują na terenie dwóch i mniej gmin.

Wytwarzanie

Ciepło

PGNiG TERMIKA w obszarze produkcji ciepła usytuowane jest na rynkach ograniczonych zasięgiem dwóch niepołączonych ze sobą miejskich sieci ciepłowniczych: na terenie m.st. Warszawy oraz na terenie Pruszkowa, Piastowa i Michałowic. Udział w produkcji ciepła w Warszawie oraz Pruszkowie sytuuje PGNiG TERMIKA w roli naturalnego monopolisty. W zakresie wytwarzania ciepła jedynym rzeczywistym konkurentem jest Zakład Utylizacji Stałych Odpadów Komunalnych w Warszawie (ZUSOK). Istotnym obszarem konkurencji jest sprzedaż ciepła klientom końcowym, gdzie prowadzona jest działalność, bazująca na zasadach TPA (tzw. dostępu stron trzecich).

Energia elektryczna

PGNiG TERMIKA w zakresie sprzedaży wytworzonej energii elektrycznej działa niemal wyłącznie na rynku hurtowym (sprzedaż klientom końcowym ma znaczenie marginalne). W 2019 r., podobnie jak w latach poprzednich, głównymi podmiotami działającymi na rynku hurtowym były trzy grupy kapitałowe PGE, TAURON, ENEA dysponujące łącznie ok. 67% zainstalowanej mocy wytwórczej i generujące ok. 70% ogólnej ilości produkcji w kraju (dane procentowe za 2018 r. z uwagi na brak publikacji rocznego raportu z pracy KSE – Krajowy System Elektroenergetyczny). Największy udział w wytwarzaniu energii elektrycznej posiada PGE (w roku 2018 – 42,9%). Wymienione podmioty, z uwagi na ich udział w rynku hurtowym, niewątpliwie mają przeważający wpływ na kształtowanie się cen energii w kontraktach terminowych.